5年ほど前まで家計簿を付けていたのですが、

- レシートを手動でつけるのが面倒

- 貯蓄目標に捉われすぎて機動的な支出がしづらい

という2つの理由でつけるのをやめてしまっていました。

レシートその他全ての明細を手入力していたのは、夫がインターネット上にクレジットカードや口座の利用情報を残してしまうことに強い警戒感を抱いていたためです。(家計簿アプリのセキュリティを信用していなかった)

これが超絶面倒で、家計簿をつけるのにかなりの時間がかかっていました。

貯蓄目標に捉われるのはわたしの問題で、たとえば夫に「スーツが傷んできたので新しいのを買いたい」と言われると、

必要な支出なのに「あああああ!今月◯◯円残したかったのに赤字になる!!」と嫌な顔をしてしまっていました。

「ざっくり支出傾向が掴めていれば、家計簿をつけなくても問題はない」と判断し、以降はつけるのをやめ、それでも貯蓄はできていたのですが…

夫の所得が上がっている割には貯蓄額が少ない気が。

どう考えても釣りの遠征でレジャー費を使いすぎていますし、それ以外にも無駄な支出が増えていそうです。

企業型確定拠出年金(iDeCoの会社版みたいな制度で、共通部分が多いです)の見直しなどをして資産運用への興味が戻りつつあり、貯蓄だけでなく運用額も増やしたいと思うに至り、家計簿を復活させることに。

ただし、以前のような手動での入出金管理は気力が続かないため、家計簿アプリの利用が必須です。

家計簿アプリで使い勝手がよくセキュリティに信頼が置けるのは、マネーフォワードとZaimの2つです。

マネーフォワードは家計も含めたトータルの資産管理に向いているのに対し、Zaimは家計管理に特化しているようです。

自分は必要な時以外は投資信託の価額変動を見たくないため、アプリでの資産管理は望んでいません。そのためマネーフォワードよりZaimのほうが向いていると判断。

Zaimのことを調べて簡潔にとりまとめ、夫に説明と説得!口座とクレジットカードの連携をお願いしました。

少し渋ってはいたものの、夫も家計簿が必要だと思ったいたようで、さほど時間をおかず了承してくれました。

Zaimアプリをダウンロードして、30分あまりで初期設定と口座とクレジットカード連携が完了。

カードの利用状況については数時間で、口座については2日ほど?の時間をおいてデータが流れてきました。

カード利用分については利用した店名で用途を判断して自動で振り分けているようで、例えばヨドバシ.comで飲料や日用雑貨を買ったとしても、費目が「家電」になっています。

適宜訂正が必要ですが、圧倒的に楽ですね!

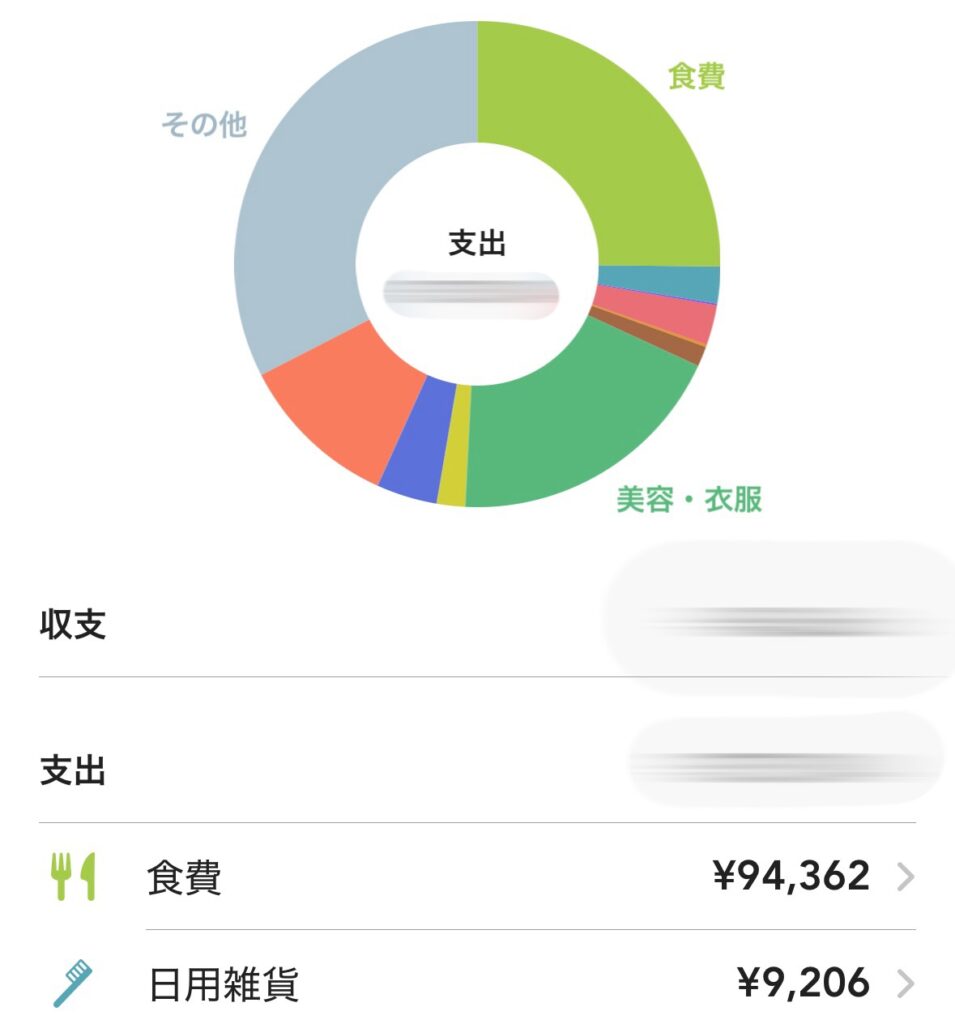

下のグラフは1月20日時点での我が家の支出状況です。

今月はまだ釣りに行けていないので懸念のレジャー費には問題がありません。

1回も外食してないのに食費にびっくりするぐらい使ってる!!!

家族3人だから、月10万円程度に抑えたいですね…

鶏胸肉、豚こま、豆腐、きのこ、もやしなど価格の安定している食材を活用せねば…。

グラフでグレーに塗られている「その他」の割合が大きいのは、小遣いに加えてわたしが買った宝石類の費用の一時立替を計上しているためです。

立替分の9割程度は既に返金済みなんですが、Zaimでは立替金返金は支出のマイナス計上ではなく収入とみなすため、実際の支出額と家計簿上の数字に違いが出ています。

多少の違和感はありますが、Zaimは支出状況が見やすく、グラフなども綺麗で気に入っています。

昔やっていたブログのように支出の詳細を開示することはできませんが、月初めに大まかな支出を振り返る記事が書ければいいなと思っています。