何度か挑戦して挫折していたSBI証券でのNISA口座の申し込みをなんとか完遂し、口座開設が完了しました!

※先日まで仮開設の状態だったのですが、2月14日に税に関する審査が完了して正式な開設となりました。

NISA口座を申し込みした経緯についてはリンク先の過去記事をご覧ください。

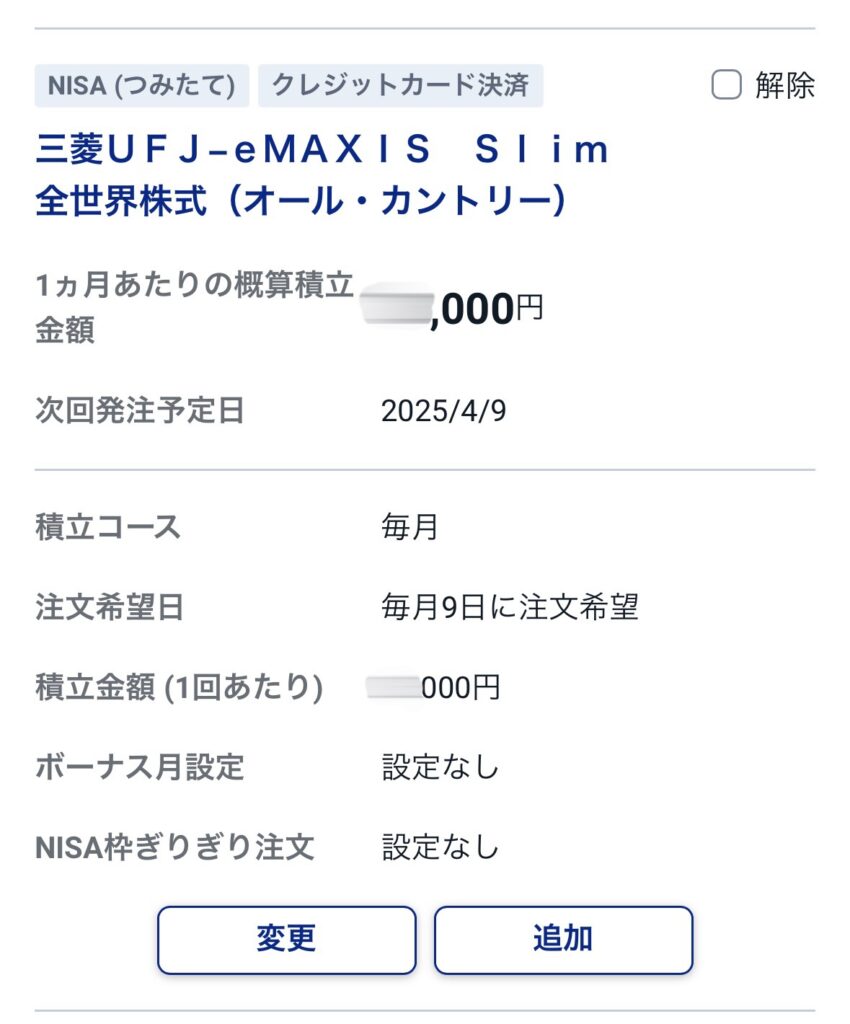

さっそく以前から積立するならこのファンドがよいと思っていた “オルカン”=eMAXIS Slim全世界株式(オール・カントリー)の積立設定をしました。

オルカンはファンドの規模が約5兆6000億円と国内最大で、基準となる指数(MSCIオール・カントリー・ワールド・インデックス ※配当込み、円換算ベース )とほとんど乖離のない堅実な運用がなされています。

時価総額に応じて世界中の株式を広く買い付けているので分散効果抜群です。

運用成績に大きな影響を及ぼす信託報酬(ファンドの管理手数料)については、年0.05775%と圧倒的に低いです。

どの要素を取っても優れた投資信託だと思います。

クレジットカード引落での積立にしたため、面倒だった銀行口座から証券口座への資金移動の問題も解消しました。

クレジットカードとの連携の問題か2月と3月の買付が不可能なようで、4月9日が初めての積立日となる予定です。

また、特定口座で保有していた国内債券ファンドを全売却した資金が浮いていた状態だったのですが、これについてはNISAの成長投資枠でオルカンをスポット購入する形で全額を消費しました。

国内債券ファンドを売却した当初は、「下落相場になった時にオルカンを追加購入する資金にしようかな」と思っていたのですが

相場がいつ下落するのか、仮に下落したとしてそこから先の相場が下落を続けるのか、それとも上昇に転ずるのか、いずれも全くわかりません。

「相場のことが何もわからないなら、さっさとオルカンに換えて運用したほうがよいな」という考えに変わりました。

さて、今後の運用についてなのですが、実はほとんどやることがありません。

我が家は企業型確定拠出年金においては、「定期預金」「日本株式ファンド」、「先進国株式ファンド」を別々に買い付けざるを得ないのですが

それぞれの金融商品が別々の値動きをするため、自分が想定している資産配分のバランスが崩れてしまうことがあります。

その場合はリバランス(一部の金融商品を売却・買い増しすることによる資産配分のバランス調整)をする必要があります。

※下記リンク先の記事で実際にリバランスを行った時の様子を書き残しています。

一方オルカンについては、1つのファンドの中に「先進国株式」「新興国株式」「日本株式」という3つの資産クラスを内包しているのですが

株式の時価総額に応じて3ヶ月に1回の頻度でファンドが自らリバランスを行っているため、投資家自身は基本的には何もする必要がありません。

強いて言えば預金や国債などの無リスク資産とのバランスが崩れることはあり得るので、その場合はオルカンを一定割合売却して預金化したり、逆にオルカンを買い増したりする必要はあるかも。(少額運用の我が家にはあまり縁がない話ですが)

あとは株価をなるべく見ずに生活しつつ、家計改善して運用に回せる金額を増やす努力をするぐらいですね。

家計改善はダイエットと同じく、試行錯誤を重ねながら少しずつ成果を重ねていく展開になると思います。

まだまだ発展途上ですが、ようやく個人投資家らしくなれて嬉しいです!