このブログを始めた時点でログインパスワードが不明になり、SBI証券の口座を数年放置していました。

先日パスワードの再発行依頼をかけて、おそらく3年ぶりにログインしました。

同じく証券会社大手の楽天証券に比べると画面の見づらさと使い勝手の悪さが指摘されているSBI証券ですが、積立投資については、PC版サイトがリニューアルされたりスマホアプリができたりして幾分改善されていました。

まず最初にNISA口座の開設申込用紙の郵送依頼をかけました。(夫が免許証の画像をインターネット上にアップロードしたくないと言うので。)

続けて特定口座の資産状況をチェックします。

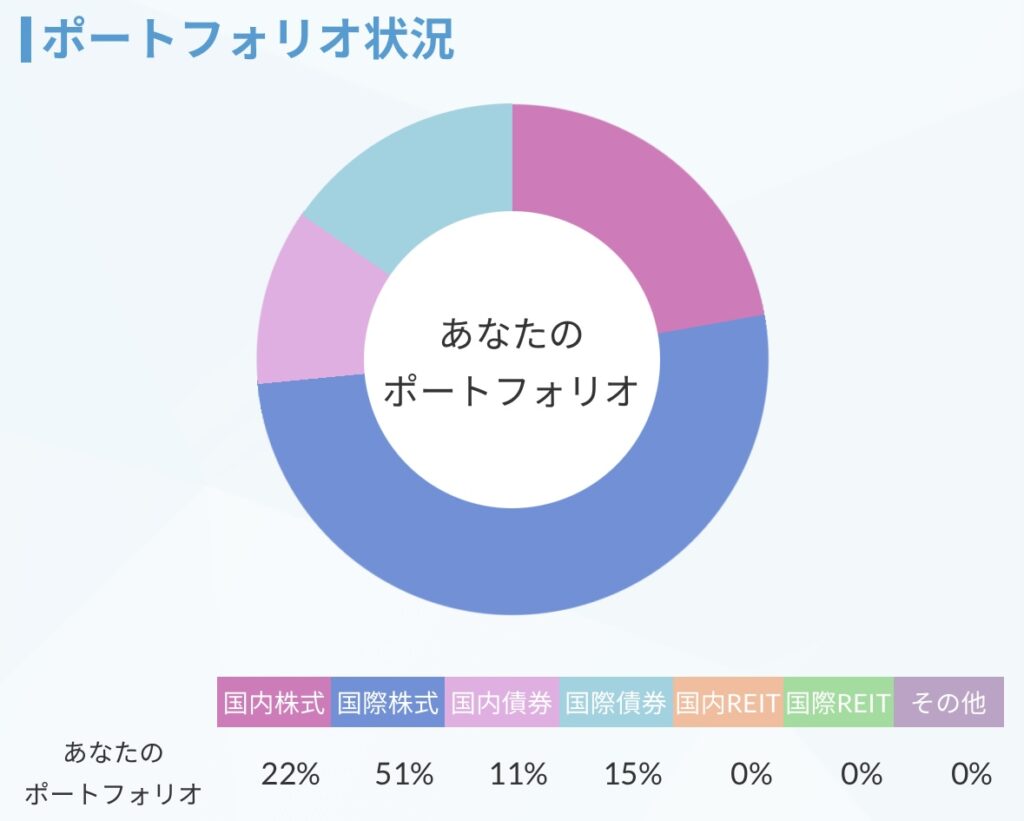

資産配分は以下のようになっていました。

国際債券と国際株式の中身についてですが、我が家の場合は新興国を含んでおらず、それぞれ先進国の債券と株式のみ保有しています。

値動きの幅がプラス方向にもマイナス方向にも大きいけれど、それに見合ったリターンが見込める新興国の株式を全く保有していません。

いっぽう債務不履行や為替リスクを抱える割にはあまりリターンの見込めない債券を合計26%も保有しています。

先日手直しをした企業型の確定拠出年金と同じく保守的というか、守りに寄り過ぎて時代錯誤な配分に思えます。

特定口座は非課税の確定拠出年金やNISA口座とは違い、運用益に対して課税される口座です。

そのため最終的には運用商品を全て売却して口座を空にしたいのですが、ここではひとまず国内債券と国際債券に着目します。

「運用益に対する課税ってなんぞ?」とおっしゃる方に少し説明すると

特定口座で運用益が出ている金融商品(我が家の場合は投資信託)を売却すると、利益部分の2割を課税で持っていかれます。

例えば元本50万円で運用益が50万、合計の評価額が100万円の投資信託を全て売却する場合だと

運用益の50万円の2割である10万円が税金として差し引かれることになります。

そのため受け取れる金額は90万円です。

細かく言えば損益通算とかあるけど、難しい話なので必要のある人以外は考えなくても大丈夫です。

話を戻します。

国内債券については極少額の損失があるため即時売却して構いませんが、国際債券については少額の利益が出ているため、課税対象になります。

そこで国内債券については全額売却指示を出して、国際債券については下落相場が来るまでそのまま放置することにしました。

下落相場になったら国際債券→国内株式の順に評価損が出ることになるので、課税されなくなります。(課税するべき運用益がなくなっている状況のため)

そのタイミングで順次売却してNISAでの買付資金に回すことになります。

続けてこれ以上特定口座(課税口座)で取引する意味がないので、特定口座での月々の積立投資の設定を全て解除しました。

そしてNISA口座で運用できるようになったら運用額を増やしたかったため、夫を説得しました。

現在は息子の学資保険代わりにごく少額を積み立てているだけなのですが、投資信託は数日待てば換金でき、更にNISA口座であれば運用益への課税を考慮しないでよいため、まとまったお金が必要な時は機動的に取り崩せます。

我が家は貯蓄がある程度増えてきたため、学資保険代わりという目的を外して運用額を増やしてもよいのではないか?という話をしました。

運用額以上に貯蓄を増やしていくことが前提になりますが、夫は警戒することなく聞いてくれました。

結果、積立額を従来の4倍以上に増やすことになりました。

増やしてもなお少ない額ではありますが、我が家にとってはとても大きな一歩です。

NISA口座を開設できたらやることは決まっていて、買い付ける投資信託をeMAXIS Slim全世界株式(通称オルカン)に一本化します。

我が家は三井住友系のカードを愛用しているので、積立はカード引き落としで行うことができます。

証券口座の残高を考慮しなくてよいので便利ですね!

ここまでできたら、あとはたまに資産状況を夫婦でチェックするぐらいで済むことになります。

何度かやろうとして面倒で放置していたNISA口座の開設、今度こそは完遂するつもりです。